"营改增"试点 会展业纳税公式浮出水面

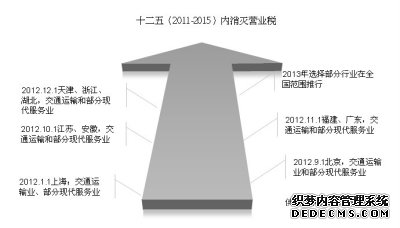

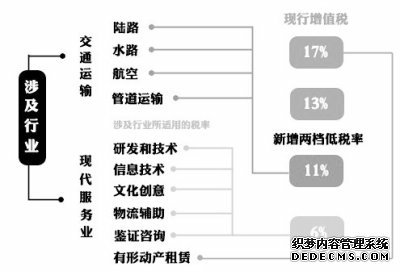

“十二五”(2011-2015年)内消灭营业税 ■张羚 本报记者 周春雨 编者按:“营改增”是将之前缴纳营业税的应税项目改成增值税,是对产品或者服务的增值部分纳税,减少了重复纳税的环节。根据《营业税改征增值税试点方案》,率先在交通运输业和部分现代服务业试行,会展因属现代服务业也被纳入其中。但由于会展产业链涉及不同的领域,如其上下游产业链不能同步进入“营改增”的试点范围,改征后,会展企业的实际缴税率出现了增加。 9月1日,北京成为继上海之后第二个正式进行营业税改征增值税(以下简称“营改增”)的城市。会展业作为现代服务业中文化创意服务部分,被列入本次“营改增”范畴。 为了使会展企业在税制改革中真正实现总体税负下降,经营成本降低,北京国际会议展览业协会对50余家会展组织方进行了测算。结果表明,实行“营改增”将导致北京会展业税负增加。 “营改增”政策依据 国家财政部、国家税务总局先后出台的财税〔2011〕110号、财税〔2011〕111号、财税〔2011〕131号及财税〔2011〕133号,是北京实行营业税改征增值税的指导性文件。 文件明确规定:在交通运输业和部分现代服务业试行以营业税改征增值税,是将目前征收营业税的行业改为征收增值税,通过纳入增值税抵扣链条,消除重复征税。 文件明确指出,营业税改征增值税旨在降低企业经营成本和税负,有利于进一步优化服务产业结构,壮大服务产业规模,提升服务产业品质,促进服务产业繁荣,辐射带动区域经济发展。 税改范围及税率 首先,从包括会展业在内的文化创意服务业税制改革来看,对增值税纳税人按不同标准进行分类管理。主要分一般纳税人和小规模纳税人两类,并实行不同的征收和管理方式。其中,年销售额超过500万元(含)的为一般纳税人,适用增值税一般计算方法,税率为6%(财税〔2011〕111号);年销售额不超过500万元的为小规模纳税人,适用增值税简易计算方法,征收率为3%(财税〔2011〕111号)。 其次,对一些存在大量代收转付或代垫资金的行业,其代收代垫金额可予合理扣除(财税〔2011〕110号)。 再次,根据财税〔2011〕131号文件的规定,向境外提供的服务(有明确规定的除外)免征增值税。 针对会展行业,凡提供会议展览服务的主办、承办单位,以及其他领域同时也兼有会展业务的,均应列入本次“营改增”范畴;会展场馆、会议中心、可举办会议展览的酒店及其他场所,属于不动产租赁行业,不列入本次“营改增”范畴;为会展活动提供服务的设计单位,无论是会展服务公司或广告公司,均属于“营改增”范畴,一般纳税人税率为6%;展览运输公司属于交通运输服务业,在营改增范畴中,税率为11%;提供有形动产租赁服务,税率为17%;非企业机构,如社会团体、事业单位,可申请为小规模纳税人,税率为3%。 此外,被纳入“营改增”的行业还有:交通运输服务业,包括陆路运输、水路运输、航空运输、管道运输、研发和技术服务业、信息技术服务业、文化创意服务业、物流辅助服务业、有形动产租赁服务业和鉴证咨询服务业。 税改对会展业的影响 由于会展业具有代理服务业的行业特点,目前对会展业进行税制改革,短期内是否能实现税率减负,行业普遍有顾虑,原因有以下几点: 对提供境内会展服务企业的影响 表面上看,营改增是从5%的营业税+0.6%的附加税,改为增值税率的6%+0.72的附加税,税率绝对值增加1.12%。实际上,根据2001年京地税营〔2001〕507号文件和2005年京地税营〔2005〕578号两个文件,北京市会展业实行的是差额纳税的政策:“展销、展览组办业务,属于代理服务业务,对其取得的收入,允许以扣除实际代付的场租费、展台搭建费和参展客商差旅费”和“实际代付的参展展品运输费、参展展商展览内容宣传广告费及其广告印刷品印刷费”后的余额为营业额,照章征收营业税。根据这一政策,组织展览会议和组织接待国际会展团组的机构,实际缴纳营业税税率在3%-4%。 从财税[2011]110号来看,会展行业归属于现代服务业,年销售额在500万元以上的企业适用税率为6%。计税方式原则上适用增值税一般计税方法。应纳税额,是指当期销项税额抵扣当期进项税额后的余额。 应纳税额计算公式: 应纳税额=当前销项税额-当前进项税额 按规定,纳税人提供应税服务,应当向索取增值税专用发票的接受方开具增值税专用发票,并在增值税专用发票上分别注明销售额和销项税额。但实际上与会展业务相关的场馆、酒店、旅行社等并未纳入“营改增”范畴,占会展项目支出比例最大的场租费、参展参会人员的差旅费均不能提供增值税发票,且在北京、上海“营改增”试点地区以外的省市这些花费也无法取得增值税发票。在调查中,提供会展服务企业的收入实际需要缴纳的税负比例将提高到5.5%-6%,纳税金额增加几倍甚至十几倍,可能造成一些会展企业因趋利避害而向外省市发展,或倒闭、退出市场的可能。 对提供境外会展服务的一般纳税人的影响 根据财税〔2011〕131号文件的规定,向境外提供服务的企业(有明确规定的除外)免征增值税。 国际(出境)展览业务一般可分为两部分:一为国际展会的摊位代理销售,以及与其相关的摊位搭建及展品运输服务;一为国内展商参加境外展会的组团服务。其中,组团服务部分的经营模式与组织境外旅游的旅行社尤为相似。与国际展览行业相关的行业,如航空、机票代理、旅行社、酒店、搭建、场租、设计策划等行业,不在“营改增”试点范畴,不能提供增值税专用发票。 改征增值税后,若无针对出境展览业的妥善解决方案和合理的政策措施,税负的大幅增加,可能会造成出境展览业的全面崩溃。北京地区的出展业(占到全国总出团数和总出展参展面积的50%以上)将受到毁灭性的打击。同时,组织国内会展活动的经营机构也将因税负的提升而增加企业经营成本,使企业在日益激烈的市场竞争中处于不利地位,甚至会连带影响相关产业的发展和其他服务业的收益。 对小规模纳税机构的影响 北京市统计局调查显示,北京会展业小规模纳税人的营业收入约占全市会展行业营业收入的10%左右。 根据财税〔2011〕111号的规定,对于小规模纳税人,“试点纳税人提供应税服务,按照国家有关营业税政策规定差额征收营业税的,允许其以取得的全部价款和价外费用,扣除支付给非试点纳税人价款后的余额为销售额”,税率由营业税的5%下降到增值税的3%,税率降低了,应当对小规模纳税人有益。但由于北京市营业税的“差额纳税”政策是地方规定(京地税营[2001]507号和京地税营[2005]578号),如不能继续实行,则企业应纳增值税额=100%(销售收入)×3%,而税改前若以均数60%-70%为可抵扣的营业额计算,则企业实际税负增加。大量展小利微的中小办展机构及中小会展服务机构将因此面临生存困境。 总之,会展业“营改增”面临的关键问题在于: 会展企业在缴纳增值税之前是否可以核减总收入中代收代付且不能取得增值税发票的部分,再计算征增值税应税收入。 此次税改是一项重要的结构性减税措施,国家将营业税改征增值税,试图促进社会专业化分工,降低企业税收成本,增强服务型企业的发展能力。但通过税改政策对会展业的影响可以看出,由于会展业的自身特点,大多数服务机构税改后税负都有不同程度的增加。 会展业发达与否,不仅可以带动区域经济发展,更是国家经济发展的晴雨表和风向标,对促进国家重要产业发展、促进对外贸易具有不可替代的重要作用。 (张羚系北京国际会议展览业协会常务副秘书长) |